Locales

La clase magisterial se endeuda sin límites en Coopnama

Los niveles de endeudamiento de los docentes del sistema educativo público son preocupantes y en la práctica provocan una realidad financiera de altos grados de vulnerabilidad, fenómeno que además de sus repercusiones psicológicas y motivacionales en el desempeño de los maestros, contribuye a distorsionar aún más la realidad del salario docente en nuestro país, a la hora de medir su nivel de competitividad con otros empleados del parque laboral dominicano.

Esta es una de las conclusiones del estudio “Situación del personal docente en el presupuesto 2021”, realizado por el viceministerio de Planificación y Desarrollo del Ministerio de Educación (Minerd), y que está publicado en su portal web.

El salario docente (educación primaria y secundaria) presentó aumentos considerables en los últimos 10 ejercicios presupuestarios desde 2011. En este intervalo, medido a pesos constantes, su aumento es de 45.21 % para los maestros de primaria y 36.28 % para los de secundaria.

Para 2021, el salario promedio del docente de primaria ascendió a 58, 960 pesos y RD$ 62,621 pesos, para los maestros de secundaria.

Del total de docentes del sistema educativo dominicano en función de las tarjetas por las que se eroga la nómina mensual (144,714 tarjetas en enero 2022), los descuentos de ley representaron el 14.49 % del salario total.

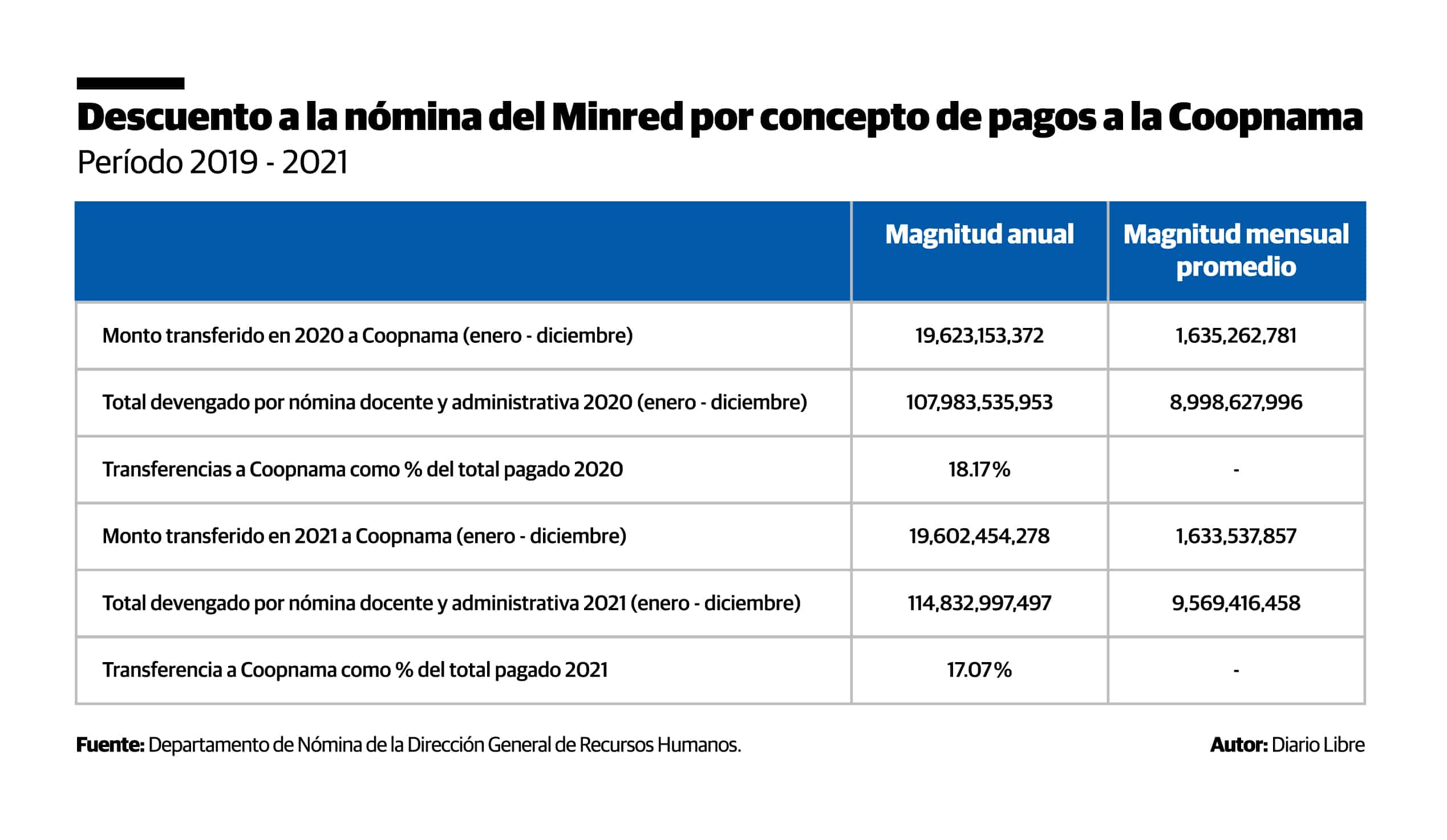

Resalta el estudio del Minerd que la Cooperativa Nacional de Maestros (Coopnama) presenta la mayor participación en los compromisos con terceros que contraen los docentes dominicanos (72.33 % del monto devengado mensual).

Maneja ingresos anuales provenientes de descuentos al personal docente por concepto de contribuciones y amortizaciones ascendente a 19 mil 602 millones de pesos, principalmente proveniente del presupuesto nacional.

El estudio realizado por el Minerd concluye que es pertinente legislar al interior del sistema y en paralelo con la Coopnama y demás organizaciones que financian dentro de este, para que las retenciones salariales de la clase docente no superen el 15.00 % de sus ingresos brutos, ya que, en la práctica, la resultante salarial del 42.63 % del personal docente es igual o menor del 50 % de los ingresos brutos. Solo el 57.37 % de los docentes activos al 2021 cobran en términos netos montos superiores al 50 % de su salario total para hacer frentes a sus necesidades básicas corrientes. Se sugiere que la Coopnama y el sector educativo piensen en formas más eficientes y amplias de invertir parte de estos recursos inmovilizados en planes más tangibles de desarrollo personal, vivienda y otros para beneficiar, en mayor grado, a la clase magisterial.

Salarios en detalles

De acuerdo al informe, los compromisos con terceros o instituciones que proveen financiamiento a los docentes representó un 31.98 % del salario total cobrado (sueldo base más incentivos). Por tanto, el salario neto promedio del sistema resultó en un 53.53 % de los recursos brutos desembolsados para estos fines.

“Ahora bien, si tomamos rangos en función de la resultante salarial del universo de docentes, podemos observar que un 33.98 % de estas tarjetas cobran 25,000 pesos o menos, esto representa 49,168 tarjetas. En este rango, los descuentos de ley representan un 14.26 %. Los compromisos asumidos con terceros un 58.50 %”, explica el informe.

Una de las conclusiones del análisis refiere que esta realidad plantea un problema de regulación en términos de la administración de los recursos humanos, ya que, al no existir una política clara para controlar el endeudamiento del personal, se crean distorsiones de dos vías.

“La primera hacia lo interno, referente al desempeño del personal, fruto de una realidad salarial no creada por el sistema mismo y que lo afecta en sus niveles de eficiencia. En pocas palabras, es un problema que él no ha creado implícitamente. La segunda, es la percepción proyectada hacia el exterior de que el maestro, para nuestra realidad salarial como país, no devenga un sueldo competitivo”, agrega.

«“En términos de manejo de fondos públicos, solo 5 ministerios superan a Coopnama: Interior y Policía, Defensa, Educación, Salud y Obras Públicas”»Ex gobernador del BC

La Coopnama

La Cooperativa Nacional de Servicios Múltiples de los Maestros fue fundada el 6 de marzo de 1971 y es dirigida por un Consejo de Administración que preside el profesor Octavio Bremón y está compuesto por 17 miembros y 17 suplentes.

En la actualidad la matrícula social de Coopnama sobrepasa los 170 mil asociados en todo el país y tiene 17 oficinas regionales diseminadas por todo el territorio.

En su portal web se informa que tiene como objetivo fundamental “maximizar la calidad de vida de nuestros socios, proporcionando una variedad de servicios de calidad a bajos costos para satisfacer sus necesidades y exigencias acorde con sus aspiraciones y posibilidades económicas”.

Dentro de los servicios que ofrece están ahorros, aportaciones y ahorros especiales, ahorro retirable, de inversión, navideño, turístico y funerario. También, certificado cooperativo, de créditos, prestamos gerencial, normal, de inversión, educativo, para vehículos, expreso, y de temporada.

Presta a los maestros y personal administrativo del Minerd para enseres del hogar, enseres gerenciales, misceláneos, servicios de eventos familiares y sociales, de vivienda, solidarios, autoprotección y ayuda mutua, de farmacia, supermercado y óptico.

Los activos de la institución ascendían a 62, mil 556 millones de pesos, en julio de 2022, de acuerdo a los datos ofrecidos por su presidente, Octavio Bremón.

Debe ser regulada

Consultado sobre los niveles de liquidez de la cooperativa de los maestros, el exgobernador del Banco Central, Guillermo Caram, explicó que, de comprobarse que esta cifra ha sido calculada conforme los procedimientos generalmente aceptados de contabilidad, la Coopnama representaría la sexta entidad financiera del país en términos de activos, solo superada por Banreservas, Popular, BHD, Scotiabank y Banco Santa Cruz.

Y, además, manejaría más activos que la más de la decena de bancos múltiples reconocidos como Citibank, ADEMI, Vimenca y otros. No se pudo tener acceso a los estados financieros auditados de la cooperativa en el portal electrónico de esa entidad para validar esta cifra conforme a estándares correspondientes.

Entiende que, ante esta situación, la Coopnama estaría distorsionando el sistema financiero nacional y ejerciendo una peligrosa competencia desleal ya que mientras todos los bancos múltiples están sometidos a las regulaciones de la Autoridad Monetaria y Financiera, especialmente para el otorgamiento de préstamos en función de los activos, así como al cumplimiento de obligaciones tributarias y de otro género, la Coopnama está exenta de cumplir estas regulaciones.

“Sobre ese tema el FMI ha insistido en todos sus últimos dictámenes sobre la economía dominicana en la necesidad de corregir esta distorsión y competencia desleal. Como el origen primario de estos recursos provienen del Presupuesto; puede considerarse como una entidad que maneja fondos públicos y, en consecuencia, susceptible de ser supervisada por la Contraloría General de la República y la Cámara de Cuentas”, indicó.

Considera Caram que, ante esta situación, entendemos que las autoridades correspondientes deben exigir que la Coopnama confirme las cifras dadas por su presidente y reaccione ante el estudio de las condiciones salariales del personal docente realizada por el Minerd.

También, que la entidad transparente su situación financiera y haga público sus estados financieros auditados, si es que los tiene, y si no, aplicarle las sanciones correspondientes.

“Dado que los principales ingresos de Coopnama proceden de recursos públicos, propiciar la intervención correspondiente por parte de la Contraloría General de la República y la Cámara de Cuentas”, concluyó.